直接工事費や準備費に含まれる処分費(3%ルール)を諸経費に反映させるには?

処分費について

土木工事・水道工事などでは、準備費に含まれる処分費の3%を超える金額や直工が、共通仮設費・現場管理費・一般管理費の対象から控除されます。

【例】直工1,000万、その内処分費50万の場合

1,000万 × 3%= 30万 … 経費計算の対象となる処分費

処分費50万 - 30万 = 20万 … 経費計算から控除する処分費

最後に1,000万 - 20万= 980万(この金額に率を計算する)

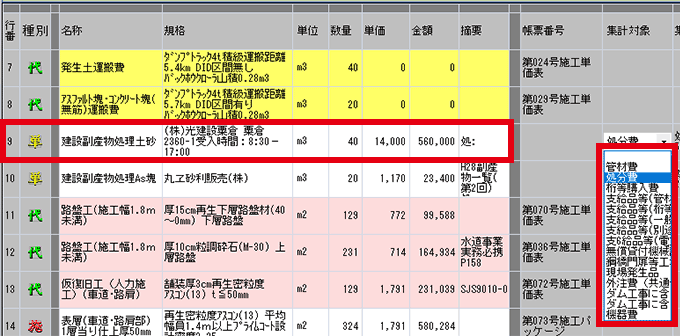

処分費の計上の方法について

この処分費を諸経費に反映させるには、直接工事費画面で設定が必要になります。

処分費該当行で、「集計対象」列のプルダウンから「処分費」を選択します。

単価検索の「県発表データ」に掲載されている処分費はあらかじめ処分費の設定がされています。

「集計対象」に「処分費」と出ている場合は改めて設定する必要はありません。